-仮想通貨が貯まるクレカをお探しの方へ-

本記事ではビットコインが効率的に貯まるクレカの選び方や利用方法を解説します。

この記事で解決できるお悩み

・仮想通貨が貯まるクレカってあるの?

・どのクレジットカードが一番いいの?

・メリットとデメリットは?

くりぷそん

くりぷそん私もこれらの悩みがあって比較検討しました。実際にいろいろ試した上でカード1枚に絞り、今もなお使い続けて一年半が経過。このステップを踏んで仮想通貨の世界に入り、ビットコインでは7桁の収益が上がっています。

本記事の概要

<前半>

ビットコインが貯まるクレジットカードの紹介とそのメリット&デメリットを解説

<後半>

クレカでビットコインを効率よく貯める方法についてのテクニックを解説

この記事を読み終える頃には、

- クレジットカードでビットコインが貯まる仕組みを理解し、

- どのカードを選んで、どういう手順で使っていけばいいのかがわかり、

- ちょっと怖かった仮想通貨の世界に踏み込むことができるようになります。

ビットコインを稼げるクレカは5種類

2024年現在、ビットコインを貯められるクレジットカードは5種類あります。

| 項目 | 年会費 | 還元率 | ブランド | 付帯サービス | 【特徴】筆者コメント | 公式サイト |

|---|---|---|---|---|---|---|

| ビットフライヤークレジットカード [スタンダード]  | 永年無料 | 0.5% | Mastercard | カード盗難紛失補償のみ | ・年会費無料で気軽に始められる ・ビットフライヤー口座開設必要 | ビットフライヤー |

| ビットフライヤークレジットカード [プラチナ]  | 16,500円(税込) ※初年度無料。 年間150万円以上の利用で 翌年の年会費も無料 | 1.0% | Mastercard | カード盗難紛失補償、海外旅行傷害保険、 国内旅行傷害保険、ショッピングガーディアン保険 Mastercard Taste of Premium、 空港ラウンジ利用サービスなど | ・ビットフライヤー口座開設必要 ・年間150万円以上利用できるならおすすめNo.1 | ビットフライヤー |

Zaifカード | 1,650円(税込) ※年間10万円以上のご利用で 次年度無料。 | 0.8% | Visa | カード会員保障制度 海外旅行傷害保険 国内旅行傷害保険 シートベルト傷害保険 | ・国内で唯一、クレジットカード決済で仮想通貨取引所の口座に入金ができるカード ・Zaif口座開設必要 | zaif |

楽天カード | 永年無料 | 1.0% | Visa Master JCB AMERICAN EXPRESS | ・楽天ポイントをビットコインに変換して貯める ・楽天ウォレット開設必要 | 楽天カード | |

三井住友カード(NL) | 永年無料 | 0.5% ※特定の店舗での タッチ決済で7.0% | Visa Mastercard | 海外旅行傷害保険 | ・Vポイント(旧Tポイント)をビットコインに変換して貯める ・ビットフライヤー口座開設必要 | 三井住友カード |

クレカの選び方は?初心者にベストの1枚を選ぶ!!

ビットコインが貯まるってどういう意味?自分に使いこなせるのか?使ってみたいけどどれ選んでいいかがわからない…。筆者もそこから入りました。

この章では、

- クレカでビットコインが貯まる2つのパターン

- 【考え方】どのクレカを選ぶべきか?

の2点について解説します。

クレカでビットコインが貯まる仕組みを完全解説!2つの方式の違いとは?

まずはクレカでビットコインが貯まる意味がわからん!という人に向けて解説。

結論、2つの方式があります。

1.ポイントのようにビットコインが自動的に貯まるタイプ

はこれに該当します。

たとえば、楽天カードでは利用額100円につき楽天ポイントが1ポイント付与されますよね?

同様に、ビットフライヤークレカであれば、100円以上の利用で0.5~1.0%分のビットコインが付与されます。付与されたビットコインは、仮想通貨取引所ビットフライヤーの口座に入ってきます。

Zaifカードも同じく、100円以上のカード決済で0.8%分のビットコインが仮想通貨取引所Zaifの口座に付与されます。

このタイプのメリットは、

- 仮想通貨取引所のアカウントに自動で貯まる(換算レートは変換日当日が適用)

- 貯めたビットコインはいつでも売却可能

- ポイントやマイルと違って有効期限なし

です。

何と言っても、

一切の手間なしでビットコインが貯まる

のが最高ですね。

2.貯めたポイントをビットコインに変換するタイプ

がこれに該当します。

楽天ポイントの場合、「楽天ウォレット」という仮想通貨を入れるお財布を開設します。そのウォレット内で楽天ポイントを仮想通貨のビットコイン(BTC)、イーサリアム(ETH)、ビットコインキャッシュ(BCH)に変換できます。

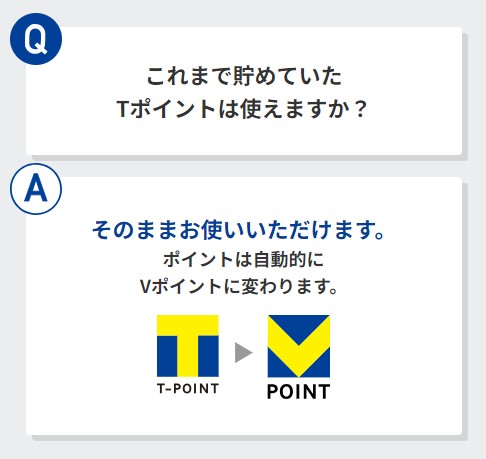

Vポイントの場合は仮想通貨取引所ビットフライヤーの口座開設が必要。そこで100ポイント単位でビットコイン(BTC)と交換できます。

このタイプのメリットとしては、

- 日頃、貯めたポイントを使って気軽にビットコインと交換できる。

「気軽さ」が何よりのメリットかもしれません。

初心者が注意するべきポイントは?

上記の2パターンを押さえた上で、どのクレカを選ぶべきか?考え方のヒントを解説します。

あなたに最適なビットコイン貯まるクレカの選び方!3つのポイントをチェック

- 1.現在、利用しているクレジットカードをそのまま利用する

-

すでに楽天経済圏にどっぷり浸かっている、もしくは、Vポイントを上手く活用している場合。

そんな人は楽天カードや三井住友カードを今のまま活用しつつ、ポイントをビットコインに変換するのが早いかもしれません。

- 2.クレジットカードを所有していない。もしくは、何か一つに集約したいと思っている。

-

現状、特定のクレカに固執していないなら、ゼロベースで自分に合いそうな新規カードの契約を検討しましょう。

- 3.高還元率カードの年会費を無料にできないか検討する

-

還元率の高いカードには年会費が設定されています。年間でまとまった利用額を確保できるなら年会費無料にできるので、効率よくビットコインを貯めることができます。

【重要】あなたの生活スタイルに合うカードを選ぶ!

上記のヒントを踏まえて、カード選びでもっとも重要な点をお伝えします。

それは

自分の生活スタイルにフィットするかどうか

です。

具体的には、

- 年会費

- 自分想定利用額

- 還元率

- 国際ブランド

- 付帯サービス

当たりまえですが、これらをよく考えましょう。

例).年会費が1万円、還元率が1%のとき、100万円の決済をしてようやくプラマイゼロです(損益分岐点)

例).あなたが利用する店でMastecardは使えますか?(利用機会)

例).飛行機にほとんど乗らないのに、空港ラウンジの無料サービスが付帯している意味は?(サービス面)

あくまで一例です。今、選ぼうとしているクレカは自分の生活スタイルに合うカードでしょうか?

券面のデザインで選んではいけませんよw

本記事では、具体的にそれぞれのカードを掘り下げていきます。ご自身の生活スタイルに合うかどうかを考えてみてください。

良くも悪くも、ビットコインを貯めるために使えるクレカは現状5つだけ。選択肢は5つです。すべてを比較検討してもそれほど時間はかかりませんので、じっくり考えてみましょう。

クレジットカードでビットコインを貯めるメリット・デメリット

次に、クレジットカードでビットコインを貯めることのメリットとデメリットを解説します。使い始めてから「思ってたのと違った」とならないように、きっちり長所と短所を押さえておきましょう。

クレジットカードでビットコインを貯めるメリット

クレカを契約したら買い物で利用するだけ。それだけでビットコインが貯まっていくのが最大の魅力です。

もし、普通にビットコインを買おうと思ったら、

- 投資するお金を用意する

- どの仮想通貨取引所がいいか検討する

- 取引所に口座開設する

- 銀行口座から仮想通貨取引所に送金する

- どのタイミングでビットコインを買うか考える(今は高い…?安い…?)

- 買ったあとで値下がりしたら凹む…。

手順の多さと感情が絡み合って面倒に感じますね。

まずは余剰資金。次に仮想通貨の知識習得。そして相場観…。比較検討したり、考えたりすることがたくさあります。

そもそも、初心者は取引所を選ぶだけでもひと苦労です。そのうち「面倒くさいからいいや」となってしまう。

でもクレカなら余計なことは考えなくてOK。そもそも余剰資金を用意することなく、積み立て感覚で勝手に貯まっていきます。

一時的に値下がりすることがあってもそれほど落ち込む必要がありません。「失うものがない」と言うのは精神衛生的にうれしいですよね。投資の初心者にとってもっとも優れた方法ではないでしょうか?

クレカ決済でビットコインが貯まるということは、余計なことを考えずに今からすぐ始められる。知識もお金もほぼ不要、リスクなし。

クレジットカードでビットコインを貯めるデメリット

例えば、還元額が最良のビットフライヤークレジットカード[プラチナ]で年間で150万円利用したとします。

利用額150万円×還元率1%=還元額1万5000円

つまり、1年間で1万5000円分のビットコインが貯まります。

どうでしょうか?個人の感覚次第ですが、毎月1万5000円をふつうに積み立てている人もいると思ったら、少なく感じるかもしれません。

メリット・デメリット総括

何かを得るには、何かを捨てるしかない。

これは何事にも通じる本質です。

クレカでビットコインを貯めるというのは余剰資金不要でリスクゼロ、手軽に始められるというメリットを享受する代わりに、得られるビットコインの量はあきらめるというトレードオフです。

それでも筆者はこの方法に価値があると考えます。

なぜなら、

- 仮想通貨に興味があるが始め方がわからない

- 仮想通貨を買ってみたいけどリスクが怖い

- そもそも余剰資金がない

など、悩み多き初心者にとって、クレカでビットコイン貯めて保有するというステップを踏むことで仮想通貨に慣れることができるからです。

ここで運用になれてしまえば、

- 取引所で取引してみる

- もっと買い増ししてみる

というハードルが下がります。

クレカでビットコインを貯めるという方法は仮想通貨入門ツール。ローリスク&ローリターンと覚えておく。

【詳細比較】初心者におすすめのベストカードはこれだ!

では、5つのビットコインが貯まるクレジットカードの詳細をランキング形式で解説していきます。

実際に今もクレカでビットコインをコツコツ貯めている筆者による独断と偏見です。

bitFlyerクレジットカード[プラチナ]

日本初のビットコインが貯まるクレジットカード。筆者が今も日常的に愛用しているクレカです。還元率1%はクレジットカードとして十分、優秀なレベル。国際ブランドはMastercardであり、クレジット決済に対応している店舗はほとんどすべて利用可能。ビットコインを貯める上では「あらゆる日常の支払いをこのカードに集約する」ことが大事なので、“どこでも使える”は重要です。国内空港ラウンジも利用できて「プラチナ」名に恥じないカードです。周囲の友人や同僚が楽天カードばかりの中で、券面の左下に“platinum”記載がある本カードは特別感がありますね。

唯一のデメリットは年会費かもしれません。すべての決済をこのカードに集約しましょう。

- 還元率が1%と高い

- クレカ決済で自動的にビットコインが貯まる

- プラチナカードによる付帯サービスとステータス性

- 年間150万円以上の利用がなければ年会費16,500円

bitFlyerクレジットカード[スタンダード]

上記プラチナカードよりは還元額が減ってしまいますが、カード利用で自動的にビットコインが貯まるというのが最大の長所。どれだけカードを利用できるかわからない、プラチナカードはちょっとハードルが高い、そういう方にはこのスタンダードカードが最良です。bitFlyerの口座開設自体にはお金がかかりません。このカードの発行と利用にもお金はかかりません。楽天カードで楽天ポイントを貯めるが如く、bitFlyerカードでビットコインを貯められます。

- クレカ決済で自動的にビットコインが貯まる

- カード利用額や年会費を気にせず気軽に始められる

- 還元額が低い

Zaifカード

2023年10月にできた新しいカードです。カード利用で自動的にビットコインが貯まるというのが長所。さらに、このZaifカードは「国内で初めてクレカ決済で仮想通貨取引所に入金ができるようになった」というのがウリ。従来は銀行振込、コンビニ決済が主流でしたので、これによりユーザビリティは向上。年会費は比較的安く、年間10万円以上の利用で次年度無料ということでハードルは低いです。ゴールドやプラチナカードではないのでステータス性はなく、空港ラウンジなどの付帯サービスもありません。

- クレカ決済で自動的にビットコインが貯まる

- クレカ決済で仮想通貨取引所に入金可能

- 年会費がかかる割にステータス性は乏しく、還元率も含めて中途半端な位置づけ。

三井住友カード(NL)

三井住友カードの最大のメリットは「対象店でポイント還元が最大7%」という高還元率。これらのコンビニや飲食店をよく利用するのであればVポイント(旧Tポイント)がガンガン蓄積するはず。たとえば毎月1万円=年間12万円利用すると8,400ポイントが貯まる。つまり、ビットコインを買うための原資が8,400円できると言うわけです。ちなみに、Vポイントでビットコインを買うためには仮想通貨取引所bitFlyeに口座開設が必要。そこで100ポイント→85円相当のビットコインとして購入可能です。

- 即時発行可能、年会費無料の気軽さ

- 対象店でポイント還元が最大7%の高還元率

- Vポイント経済圏にいる人には絶対的におすすめ

- 貯めたVポイントをビットコインに変換するのは手作業が必要

楽天カード

言わずと知れた楽天カードは筆者も長いこと愛用しています。以前はこのカード1枚で年間で数十万ポイントを稼いでいたので今もオススメできる一枚。ただし、ここ数年で改悪が続き、水道光熱費などの公共料金の支払いや、税金や国民年金保険料の支払いでは還元率0.2%。つまり、500円につき1ポイントとほとんど利用価値がなくなってしまいました。ビットコインを貯めるには「楽天ウォレット」を開設して、楽天ポイント→ビットコインに交換します。

- 抜群のポイントの貯めやすさ

- 楽天市場での利用で倍率最大17倍

- 楽天キャッシュや楽天Payとの連携、楽天市場、楽天銀行、楽天証券との相乗効果は抜群

- 公共料金支払いでの還元率が0.2%と顕著に低い

- 生活のあらゆるサービスを楽天にまとめられないと恩恵は少ない

- SPU(スーパーポイントアッププログラム)の条件達成が面倒な人には向かない

- 貯めた楽天ポイントをビットコインに変換するのは手作業が必要

自分の生活スタイルを鑑みて選ぶ

皆さんの生活圏に多いお店は何ですか?

どこでいくら出費していますか?

- もし、楽天経済圏を活用しているなら楽天カードが最適かもしれません。

- もし、通勤中のコンビニやカフェで多くお金を使っているなら三井住友カードがフィットするはず。

- どこかに一極集中するような使い方が難しいなら常時1%の高還元、bitFlyerクレカになるでしょう。

いろんなサイトがランキングを作っていますが、そこでの上位、下位よりも、自分の生活スタイルや消費行動に合うかどうかが重要です。

【体験談】クレカの上手な活用方法と効率よくビットコインを稼ぐワザ3選

ここからは筆者の体験談を交えて、クレカの上手な活用方法と効率よく利用してビットコインを稼ぐ方法を解説します。

例えば、楽天カードで年間100万ポイント以上を荒稼ぎする人もいれば、数千~数万ポイントで落ち着く人もいます。その差はどこで生まれるのでしょうか?

ポイントは、

- 個々人の生活スタイルに合わせたカード選定

- 徹底的なキャッシュレス決済の習慣化

ができるかどうかです。

1.使用するクレカは1〜2枚に絞る

クレジットカードの鉄則はメインカード1枚+サブカード1枚=合計2枚まで。利用頻度の低いクレジットカードはすべて解約しましょう。

いちばんやってはいけないのは複数のカードを契約してしまうこと。クレカの恩恵が最大化できません。

悪い例として、

・月間10万円をクレカ払いにしている。

・所有しているカードが4枚だと単純計算で1枚あたり2万5千円。

・2万5千円×12か月=年間利用はカード1枚30万円。

- 実際には利用額はバラバラ

- 請求と支払いの管理が困難に

- 還元ポイントもカードごとに分散

- ポイント消費を忘れて有効期限切れ

そんなオチです。

そこで筆者は、

- メイン:

bitFlyerクレジットカード[プラチナ]

→ 基本的な支払いすべて

- サブ:

楽天カード

→ 楽天市場での買い物専用

の2枚にすべてを集約しています。

くりぷそん筆者も昔は、各航空会社のカード、給油のためのカード、ショッピングモールのカード、さらに楽天カード、Amazonカード…とたくさん所有していたことがありました。企業の戦略にハマって消耗していました。みなさんは気を付けてください。

2.固定費をカード払いにする

毎月、必ず発生する固定費をメインカードの1枚に集約しましょう。

理由は、これで一定のカード利用額とそれに伴う一定の還元額が確定するからです。

年間利用額の見通しが立つことで費用対効果が判断しやすい。→ 年会費を払う価値があるかどうかが瞬時にわかります。

例えば、

・家賃7万円

・水道光熱費5万円

・スマホ+固定回線=1万円

これら固定費の合計で月13万円が確定。

↓

13万円×12か月=年間156万円

の利用は固い。

これで「bitFyerクレジットカードの年間150万円以上の利用で年会費無料」の条件を容易にクリアできることがわかりますね?もちろん、固定費以外の日常の支払いも加算されることになります。

なので、家賃や公共料金、通信費、各種サブスクなどの固定費をすべてメインのクレジットカード払いに集約するこれを実践しましょう。

3.すべての支払いをキャッシュレス化

クレジットカードでビットコインを効率よく貯める方法、その本質は至ってシンプル。今日から現金と縁を切ることです。そのための方法は下記の2点。

①現金を持ち歩くのをやめる

コンビニやドラッグストア、公共交通機関などの日常生活において、キャッシュレス決済に対応していない店は少数派です。

このご時世で「現金のみ」は海外からの旅行客、インバウンド消費を捨てたも同然だからです。

- 地方でこじんまり営業している個人経営店

- 医療機関を利用する場合

こういうときだけ、現金を握りしめていけばいいわけです。日常的に通院しているケースは例外と考えます。

くりぷそん実際に筆者は財布を持っていません。現金や診察券が必要なときだけ、小銭入れやカードケースを持参します。ちなみに、運転免許証はスマホケースに忍ばせています。

②ApplePay、GooglePayを活用する

子育て中のお父さんやお母さん、お子さん抱っこしながら財布から取り出すのは大変だったことはありませんか?

キャッシュレス決済に慣れてしまうと、クレジットカードを出すことすら面倒に感じることがあります。

そこで、ApplePayやGooglePayの活用をおすすめします。スマホにクレジットカードを登録することで、QuickPayやiDと表記のある店舗で使用できます。

この支払方法は分類的には電子マネーに相当しますが、請求は登録しているクレジットカードへ行きます。

本質的にはカードを切ったのとまったく同じ決済になります。

クレジットカードのタッチ決済機能ではだめなの?

最近はタッチ決済機能搭載がクレカの標準になってきました。もちろん活用OKです。

ただ、カードを取り出すのとスマホを取り出すのを比べたとき、サッと取り出してスマートに決済できそうなのはどちらかを考えてみてください。

筆者が主張したいのは、少しでもカード決済のハードルを下げることです。

ちょっとでも面倒だと思ってしまうとそれ自体が億劫になってしまい、使い慣れた現金生活に戻ってしまいます。

コンビニやドラッグストアなど少額の支払いにもサクッと利用できるようにしておくことで、利用額は積み重なっていきます。

それ自体がビットコイン=資産の積み上げです。

毎日、コンビニで700円現金支出あった場合、それをすべてカード決済にすると、700×30日=21,000円。

チリ積もです。

くりぷそん

くりぷそん筆者のメインカードはbitFlyerクレカ[プラチナ]です。これをApplePay登録しておき、基本的にはQUICPayですべてを支払っています。

【遅いと損!!】仮想通貨取引所に早期口座開設するべき理由

最終章の本章では、仮想通貨に興味を持っているなら早急に取引所に口座開設するべき理由を解説します。

結論、早期から仮想通貨との接点を増やすことで詳しくなれて、かつ、迅速な行動が取れるからです。

1.クレジットカードで仮想通貨を貯めるには取引所口座開設がほとんど必須

例えば、

本記事で紹介しているbitFlyerクレジットカード[プラチナ]。筆者も愛用していますが、これでビットコインを貯めるには仮想通貨取引所bitFlyerの口座が必要です。

同様に、Zaifカードを使用するには仮想通貨取引所Zaifへの口座開設が必要。

また、三井住友カードで稼いだVポイントをビットコインに変換するときも、最終的にはbitFlyerの口座開設が必要。

つまり、クレジットカードの契約と仮想通貨取引所の口座開設はほとんどセットになっています。

ポイ活アプリでも同様です。歩数に応じてビットコインがもらえるBitwalkというアプリがあります。このアプリ上で貯めたビットコインを出金するときも取引所に一旦、送金してからになります。

初心者が口座開設に二の足を踏みたくなる気持ちも分かります。

- 取引所の口座開設って面倒くさそう

- なんとなく怖い

- 余剰資金ができてからにしよう

筆者も同じでした。でも、そこは一歩踏み出してください。一度、口座開設していまえば、クレカやポイ活アプリなど利用することで貯められるようになります。

そのためのお手伝いをしたいと思ったのが、このブログ開設のスタート地点でもあります。

2.クリプトのニュースや値動きなどに敏感になれる(情報収集、勉強)

仮想通貨取引所は、実は仮想通貨情報の宝庫です。日々の値動きを分析してその理由や今後の同行まで情報発信をしているからです。

例えば、

コインチェックはチャートが非常に見やすいですし、そもそもアプリが断トツ分かりやすいUIになっています。初心者はまずアカウントを持っていて損しません。

日々のトレンドにかぎらず、仮想通貨を学ぶための基礎知識についても各取引所サイトは充実しています。初心者はこれを活かさない手はありません。

- 余剰資金ができてから

- 基礎知識が付いてから

と先送りせず、

まずは口座開設をして自分自身が業界に飛び込む方が圧倒的に成長します。

だとしたら、早いほうがいいですよね?

日本に居ながら英語の勉強をするより、海外の英語圏の国に行ってしまった方が英語の上達は早いですよね?それと同じです。

3.余剰資金ができたらすぐ買える

クレカでビットコインを稼ぐときの唯一にして最大のデメリットは少額しか稼げないことです。

みなさんがビットコインに興味関心を持っているのは「これから値上がりする」という期待があるからですよね?私もそうです。

つまり、早期にたくさん持つほど値上がりの恩恵を受けられて、時間が経つほど不利になる。

今は仮想通貨に慣れていなくて「ちょっと怖い」という気持ちはわかります。でも、ある程度慣れてきて余剰資金ができたとき、「迷わず買ってみる」という行動力を発揮できるか?ここが「億り人」になれる人とそうでない人の差です。

仮に、すぐにビットコインを買ってみようと思っても、

- 取引所に口座開設する

- 取引してみる

という2段階の作業。実際にはそれほど面倒ではありませんが、未経験の初心者にはハードルが高く感じるもの。

そしていざ、取引画面まで行ったとき、

「本当に今買ってもいいんだろうか…?値下がりしたらどうしよう…」

なんて考え始めてしまいます。

「今月は2~3万円余裕あるけど取引所の口座開設してなかったし、時間かかりそうだからAmazonで欲しかったやつポチっちゃおう♪」

となってしまうかもしれません。

それでは一生、億れません。

クレカでビットコインを稼ぐには時間がかかる。だから余剰資金を入れて時間を買う。

そのための第一ステップは余剰資金ができたときに備えて、事前に仮想通貨取引所に口座開設しておくことです。

いずれ複数の取引所に口座開設する

仮想通貨取引所はどこがいいのだろうか?

初心者がまず突き当たる悩みです。

しかし、筆者もそうでしたが、どこか1か所の取引所に決めなければならないと思い込んでいませんか?まったくそんなことはありません。

そもそも取引所によって

- 取り扱っている仮想通貨の種類が違う

- 送金手数料が違う

- ブロックチェーンの種類が違う

など異なる点がたくさんあります。

なので銘柄によって、

- A通貨は○○取引所で買う

- B通貨は△△取引所で買う

というように使い分けることになります。

ですから、取引所選びはそこまで神経質になることはないのです。むしろ、経験者は多くの取引所に口座開設しています。実際、筆者も5か所の取引所に口座を持っています。

とは言え、そうは言ってもどこがいいの?

と迷ってしまいますよね?

でも、クレジットカードから仮想通貨に入ろうとしているみなさんは大丈夫です。本記事で解説しているように、

・bitFlyerクレジットカード → bitFlyer

・Zaifカード → Zaif

・三井住友カード → bitFlyer

と、口座開設するべき取引所が決まっているからです。取引所選びで無駄に悩む必要がありません。

- ご自身に合うクレジットカードを選び、

- 紐づいている取引所に口座開設するだけ

です。

知名度や実績、クレカとの連携を考えても、bitFlyerは最初の取引所としておすすめできます。

取引所は同時にたくさん開設すると大変なので、とりあえずここで1か所。落ち着いたら別の取引所、という感じに進めていきましょう。

くりぷそんちなみに、初心者はアルトコインと言われる、主にビットコイン以外の通貨には手を出さないでください。ハイリスク&ハイリターン過ぎて経験者でもヤケドしますw

まとめ:ビットコインが貯まるクレカで仮想通貨の世界に飛び込もう!

ここまでの内容をおさらいすると、タイプ別におすすめカードは、

・年会費などを気にせず気軽にビットコインを貯めたい人

↓

bitFlyerクレジットカード[スタンダード]

・あらゆる支出を集約してガンガンビットコインを貯めたい人

↓

bitFlyerクレジットカード[プラチナ]

・コンビニの利用が多い人&Vポイントを貯めている人

↓

三井住友カード(NL)

・楽天経済圏を活用している人

↓

楽天カード

となります。

人間が怖いと感じるもの。それは得体の知れないものです。仮想通貨に興味があるけど怖いと感じるのは、知識と経験が乏しいからです。

でも、それは初心者なら感じる普通のこと。そして、誰しもはじめはみんな初心者です。

クレジットカードでビットコインを貯める方法の最大の魅力は、そんな初心者をやさしく仮想通貨の世界に誘ってくれることです。

- なんと言ってもほぼノーリスク

- まとまったお金がなくてもはじめられる

リスクが低いということはリターンも低いことの裏返しですが、はじめはそれでいいのです。

お金がない人、知識がない人は時間をかけてコツコツ仮想通貨を貯めましょう。逆に、お金がある人、たまたま余剰資金ができた人は取引所で仮想通貨を買いながら、徐々にリスクも取っていきましょう。

これからの時代、仮想通貨取引所に口座を持っていることは必須です。

多くの日本人がNISAを利用するときに証券会社に初めて口座開設しましたよね?もし、まだ証券会社を使ったことがないと言ったら「遅い」と思われるかもしれません。

みなさんの周りで「どこの取引所つかってる?」という会話は起こりますか?まだそういう話題にならないということは、今なら先行者になれるチャンスということです。

筆者はWeb3.0の普及とともに、仮想通貨は必ず広まると思っています。つまり、みんなが仮想通貨取引所に口座を持つ時代が来ると予想しています。

クレジットカードを利用してリスクを抑えて経験を積み、仮想通貨の世界を楽しんでいきましょう。

チャンスは行動した人だけ訪れます。今すぐ口座開設とクレカ申し込みをすることで、仮想通貨が上昇したときにいち早く恩恵を受けられます!!

一緒に仮想通貨の世界を楽しんでいきましょう!